つみたてNISAとは?

つみたてNISA(積立NISA)とは、少額からの長期・積立・分散投資ができる非課税制度。

| 利用できる方 | 日本にお住まいの20歳以上の方(※1)(口座を開設する年の1月1日現在) ただし、つみたてNISAと 一般NISA はどちらか一方を選択して利用可能 |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(※2) |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(※3)(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら) ○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの ・販売手数料はゼロ(ノーロード) ・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定 ・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること ・信託契約期間が無期限または20年以上であること ・分配頻度が毎月でないこと ・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと |

つみたてNISA(積立NISA)のメリット

- 少額から始められる(毎年40万円)

- 最長20年間非課税

- 一般NISAに比べて投資対象が絞られている

- ドルコスト平均法で楽々積立

などが、あげられると思います。詳しく見ていきたいと思います!

1.少額から始められる(毎年40万円)

僕のような労働階級的な人間でも無理なく積み立てることがてきます。それは、ネット証券なら100円から投資で出来るからです。

といっても、子供の養育費や老後の資金のために貯めるのなら、満額(年間40万円)で積み立てたほうが良いと思います。

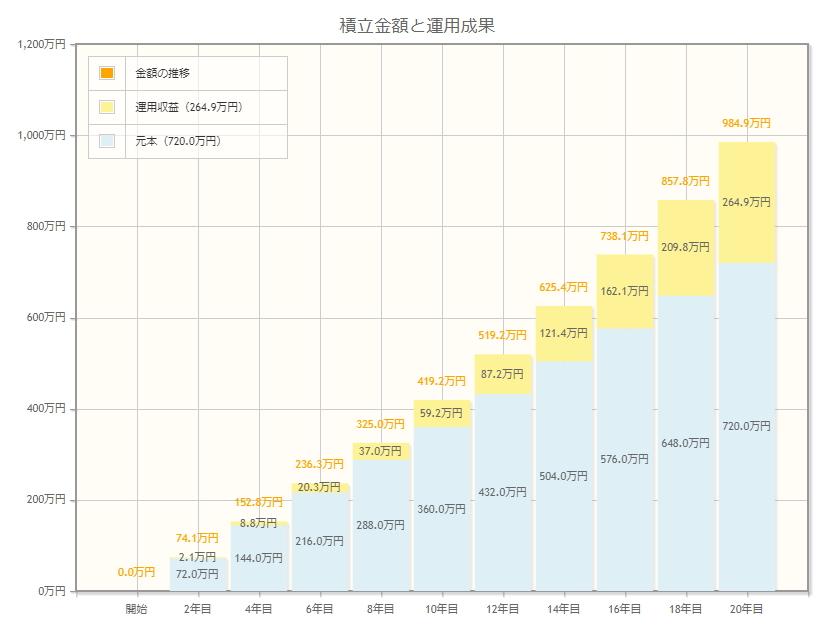

右の図は、3万円を20年間、利回り3%で運用した場合の金額です!

2.最長20年間非課税

つみたてNISAの非課税投資枠は年間40万円×最長20年間。

売り買いは自由(注意点あり)

僕の場合、一般NISAのように、年間120万円ものお金を投資に回すことができないので、つみたてNISA

の年間40万円の課税投資枠がちょうど良さそうです!

3.一般NISAに比べて投資対象が絞られている

つみたてNISAで投資できるのは、投資信託(ファンド)

投資信託(ファンド)とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用のプロであるファンドマネージャーが株式や債券などに投資・運用しその運用の成果として生まれた利益を皆さんに還元するという金融商品です。

投資信託には大きくインデックス(パッシブ)ファンドとアクティブファンドの二種類があります。一般的に、インデックスファンドのほうが、手数料が安い傾向があります。僕は、インデックスファンドを攻めます!

4.ドルコスト平均法で自動で積立

ドルコスト平均法をわかりやすく説明すると下の図の通り

引用:楽天証券

ノーロード

ノーロード・ファンドとは、販売手数料がかからない投資信託のことで、

投資信託の販売手数料のことをロード(load)と呼ぶことから、販売手数料が無料の投資信託をノーロード・ファンドと呼びます。

通常、投資信託を購入する場合には販売手数料がかかりますが、ノーロード・ファンドは、この販売手数料が無料です。

ただし、ノーロードという理由だけで投資信託を選択するのではなく、商品性や、管理費用(信託報酬含む )も考慮して選択することが大事になります。(引用:SMBC日興証券)

一番重要なのは低い手数料をねらうこと

ケチ臭いことかもしれないんですけど、チリツモで成績が良くて、手数料が安い商品をねらう!

例えば、 管理費用が年1%だとすると5年で5%、10年で10%管理費用を払うことになります !

つみたてNISA なら20年で20% 取られるわけです! 100万円なら20万円取られるというのはとても大きいことだと思います。

なので、低い手数料を狙っていく!

一般NISAとつみたてNISAの結論

・今すぐ証券口座を開設して積立する!

▶SBI証券はNISA口座開設数NO.1[投資信託積立]◀

この一言に尽きると思います!NISA制度は貧乏人に優しくできているので、労働階級的な人は若いうちからやっておいた方がいいと思います。

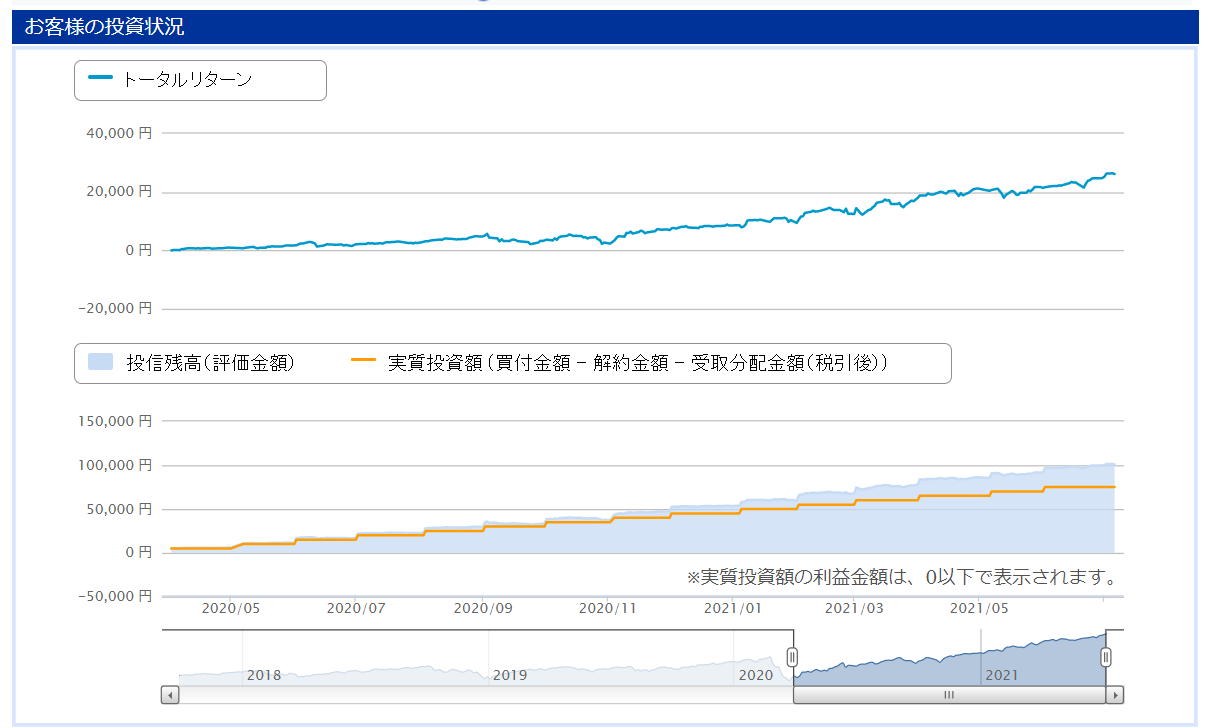

おまけで、つみたてNISAだと思って最近まで気付かなかった僕の一般NISAの成績を見てもらおうと思います!

▶楽天証券でNISAをお考えならポイント投資が出来る楽天カードを作ってください!◀

商品名 :楽天・全米株式インデックス・ファンド

積立金額:5000円

すいませんm(__)mビビりなもんで少額しか積み立てられなくて。今回からは満額やりますんで!

一般NISA積立1年3ヶ月のトータルリターン

僕が1年3カ月一般NISAでつみたてた銘柄とリターンを紹介したいと思います。

商品名

楽天・全米株式インデックス・ファンド 愛称:楽天・バンガード・ファンド(全米株式)

目的

このファンドは、米国株式市場の動きをとらえることを目指して、CRSP USトータル・マーケット・インデックス (円換算ベース)に連動する投資成果を目標として運用を行います。

特色

米国株式市場の動きに連る投資成果を目指す

◆ マザーファンド受益証券を動す通じて、CRSP USトータル・マーケット・インデックス(円換算ベース)(以下、「対象指数」といいます。)に連動する投資成果を目指します。

対象指数に連動する上場投資信託証券(ETF)を主要投資対象とする

バンガードが運用する「バンガード® ・トータル・ストック・マーケットETF」を実質的な主要投資対象とする。

◆ファミリーファンド方式で運用を行います。

この記事へのコメントはありません。